― ERP와 성장 보정을 통한 구조적 분석

목차

- 서론: 왜 적정주가 산출이 중요한가

- 단순 방식의 구조와 한계

- 금리 역수법

- 현행 멀티플 고정법

- 보완된 공식: ERP+성장 반영 Justified P/E

- 실제 계산 적용

- Base Case

- Calm Scenario

- Stress Scenario

- ERP는 고정된 숫자가 아니다

- ERP 변화를 감지하는 주요 지표

- MOVE Index

- 크레딧 스프레드

- 환헤지 비용

- 단기자금/레포 시장

- VIX

- 미 재무부 입찰

- Term Premium

- ERP_eff와 ERP_mkt

- 시나리오 판정 방법

- Calm / Base / Stress

- 초보자를 위한 실천 로드맵

- 투자 시사점

- 결론

- 참고문헌 및 데이터 소스

1. 서론: 왜 적정주가 산출이 중요한가

주식시장에서 가장 근본적인 질문은 “현재 가격이 정당한가?”이다. 특히 S&P500은 미국을 대표하는 지수이자 세계 자금이 집중되는 투자 지표이므로, 적정 가치 산출은 단순한 학문적 관심을 넘어 실제 투자와 정책 판단에 직접적인 영향을 미친다.

그러나 시장에서 흔히 쓰이는 두 가지 방식, 즉 금리 역수법과 현행 멀티플 고정법은 각각 치명적인 한계를 안고 있다. 전자는 주식의 위험 보상을 무시하고, 후자는 멀티플이 불변이라는 비현실적인 가정을 둔다. 이 때문에 단순 모델만으로는 현실을 반영한 적정가치를 제시하기 어렵다.

따라서 보다 현실적인 접근은 **무위험금리(rf), 주식위험프리미엄(ERP), 장기성장률(g)**을 함께 반영한 구조적 모델을 활용하는 것이다. 이를 통해 시장의 변동성과 경제 여건을 고려한 “합리적 범위”의 적정주가를 산출할 수 있다.

2. 단순 방식의 구조와 한계

2.1 금리 역수법 (P/E = 1/rf)

가장 직관적이고 오래된 적정주가 산출법은 금리 역수법이다. 여기서 무위험금리(rf), 보통 미국 10년물 국채금리를 가져와 그 역수를 적정 P/E로 설정한다.

- 예시: rf = 4.25% → P/E = 1 ÷ 0.0425 = 약 23.5배

- 만약 S&P500의 Forward EPS가 266.84라면 → 23.5 × 266.84 ≈ 6,290

즉, “국채와 동일한 수익률을 제공하는 P/E가 곧 정당한 멀티플”이라는 사고다. 계산은 단순하고 직관적이지만, 근본적 문제는 ERP(Equity Risk Premium)를 0으로 가정한다는 점이다.

주식은 국채보다 훨씬 위험하다. 경기 변동, 기업 부도, 정책 충격, 지정학적 리스크 등 다양한 불확실성이 존재하기 때문에, 투자자는 반드시 추가 보상을 요구한다. 그런데 금리 역수법은 이런 위험 프리미엄을 고려하지 않기 때문에 구조적으로 과도한 멀티플을 산출한다. 실제로 금융위기나 팬데믹 같은 위기 상황에서도 이 방식은 여전히 높은 P/E를 제시하며, 시장이 비이성적으로 낙관적이라는 잘못된 신호를 줄 수 있다.

2.2 현행 멀티플 고정법

또 다른 흔한 방식은 지금의 멀티플을 앞으로도 유지한다고 가정하는 것이다. 예를 들어 현재 시장이 Forward P/E 22.4배에서 거래 중이라면, 미래 EPS 전망치에 단순히 같은 배수를 곱한다.

- EPS(2025) = 266.84 → 22.4 × 266.84 ≈ 5,977

- EPS(2026) = 302.61 → 22.4 × 302.61 ≈ 6,778

이 방식은 현재 시장 상황을 그대로 반영하기 때문에 이해하기 쉽고, 직관적으로도 투자자들이 자주 사용하는 방법이다. 그러나 치명적인 약점은 멀티플이 고정되지 않는다는 점이다.

멀티플은 금리, 유동성, 정책 방향, 경기 전망, 투자 심리 등에 따라 크게 요동친다. 역사적으로 보면 IT 버블 시기에는 30~40배까지 치솟았고, 금융위기 때는 10배 이하로 추락했다. 따라서 “현재 배수가 미래에도 유지된다”는 가정은 현실성이 떨어지며, 시장 위험이나 정책 변화가 반영되지 않는다.

2.3 요약: 단순 모델의 구조적 한계

- 금리 역수법은 위험 보상을 무시 → 낙관적 편향

- 멀티플 고정법은 멀티플의 변동성을 무시 → 현실성 부족

- 두 방법 모두 계산은 쉽지만, 정책·금리·위험 요인의 변화라는 본질적 요소를 배제한다는 공통된 한계를 가진다.

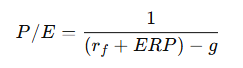

3. 보완된 공식: ERP+성장 반영 Justified P/E

3.1 공식의 도출 배경

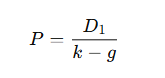

주식의 가치를 평가할 때 가장 기본적인 틀은 배당할인모형(DDM, Dividend Discount Model) 혹은 Gordon 성장모형이다. 이 모형에 따르면, 기업의 내재 가치는 향후 배당의 흐름을 적절한 할인율로 현재가치화한 값이다. 단순화하면 다음과 같은 형태가 된다.

여기서

- P = 주가

- D₁ = 다음 해 예상 배당

- k = 요구수익률(할인율)

- g = 장기 배당 성장률

배당 대신 **이익(Earnings)**을 활용하면, 동일한 구조로 P/E 배수를 도출할 수 있다.

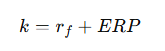

3.2 할인율(k)의 분해

할인율 kkk는 단순히 금리로만 구성되지 않는다. 투자자가 주식에 요구하는 수익률은 두 가지로 분해된다.

- rfr_frf: 무위험금리 (보통 미국 10년 국채금리)

- ERPERPERP: 주식 위험 프리미엄 (주식이 국채보다 위험하기 때문에 요구되는 추가 보상)

이를 대입하면 최종적으로 다음과 같은 정당화 멀티플(Justified P/E) 공식이 나온다.

3.3 공식의 의미

이 공식은 단순하지만, 시장의 구조적 변화를 모두 반영한다.

- 금리(rf) 상승 → 할인율 상승 → 분모 확대 → 멀티플 축소

- ERP 상승 → 위험회피 심리 강화 → 분모 확대 → 멀티플 축소

- 성장률(g) 상승 → 미래 수익 증가 기대 → 분모 축소 → 멀티플 확대

즉, 주가 산출에서 핵심 요인인 금리·위험·성장 세 가지 축을 동시에 고려한다는 점에서, 기존 단순 방식과 근본적으로 다르다.

3.4 직관적 이해

- 금리와 ERP를 단순히 “투자자가 요구하는 수익률”로 묶고, 성장률을 빼면 곧바로 멀티플이 결정된다.

- 성장률이 아무리 높아도, 할인율이 더 높으면 멀티플은 줄어든다.

- 반대로 할인율이 낮고 성장률이 높으면 멀티플은 크게 확장된다.

따라서 이 공식은 단순히 계산법이 아니라, 시장의 밸류에이션이 어떻게 금리·위험·성장의 균형으로 결정되는지를 보여주는 구조적 프레임워크이다.

3.5 단순 모델과의 비교

- 금리 역수법은 ERP와 g를 무시 → 항상 낙관적.

- 멀티플 고정법은 rf, ERP 변화를 무시 → 현실 반영 부족.

- Justified P/E는 세 가지를 모두 반영 → 가장 현실적인 접근.

4. 실제 계산 적용

4.1 입력값 설정

계산에 필요한 핵심 변수는 다음과 같다.

- EPS(2025): 266.84

- EPS(2026): 302.61

- 무위험금리(rf): 4.25% (미국 10년물 국채 기준)

- ERP: 3.5% ~ 5.5% 범위

- 장기 성장률(g): 2.5% ~ 3.5% 범위

이 값들은 모두 현실적인 가정을 반영한 것이다. EPS는 애널리스트 컨센서스 추정치, rf는 최근 미국 국채금리, ERP는 역사적 평균을 바탕으로 설정했다. g는 미국 경제의 장기 명목 성장률(실질 1.5~2% + 인플레이션 2%)과 유사하다.

4.2 Base Case

- 가정: rf = 4.25%, ERP = 4.5%, g = 3.0%

- 결과:

- 2025 적정 지수 = 266.84 × 17.39 = 4,641

- 2026 적정 지수 = 302.61 × 17.39 = 5,263

즉, 현재 환경을 기준으로 보면, S&P500은 약 4,600~5,300 수준이 적정하다고 평가된다.

4.3 Calm Scenario (낙관적 환경)

- 가정: rf = 4.0%, ERP = 3.5%, g = 3.25%

- 결과:

- 2025 적정 지수 = 266.84 × 22.22 = 5,926

- 2026 적정 지수 = 302.61 × 22.22 = 6,733

이는 금리가 낮고 ERP가 줄어드는, 투자자 심리가 안정된 환경에서 가능한 밸류에이션이다.

4.4 Stress Scenario (비관적 환경)

- 가정: rf = 4.75%, ERP = 5.5%, g = 2.5%

- 결과:

- 2025 적정 지수 = 266.84 × 12.90 = 3,444

- 2026 적정 지수 = 302.61 × 12.90 = 3,906

이는 금리가 높아지고 ERP가 확대되는 스트레스 환경에서 가능한 결과다.

4.5 시나리오별 범위 해석

- Calm: 6,000~6,700

- Base: 4,600~5,300

- Stress: 3,400~3,900

즉, S&P500 적정 지수는 상황에 따라 수천 포인트 차이가 나며, 단일 숫자가 아니라 확률적 분포와 시나리오별 경로로 접근해야 한다.

5. ERP는 고정된 숫자가 아니다

5.1 ERP의 본질

ERP(Equity Risk Premium)는 “투자자가 무위험 자산(국채)에 비해 주식에서 요구하는 추가 보상”을 뜻한다. 이는 고정된 공식 수치가 아니라, 시장 환경과 투자자 심리에 따라 끊임없이 달라진다.

- 경기 확장기: 기업 실적이 안정적이고 변동성이 낮아 ERP는 축소(낮음).

- 위기 국면: 불확실성이 커지면서 ERP가 급등(높음).

즉, ERP는 일종의 시장 체온계로 이해할 수 있다. 체온이 고정되어 있지 않은 것처럼, ERP도 상황에 따라 변한다.

5.2 역사적 ERP 변동 사례

- 닷컴버블(2000): 투자자들이 미래 성장에 과도하게 낙관 → ERP 하락 → 멀티플 과도 확장(P/E 30~40배).

- 글로벌 금융위기(2008): 금융기관 붕괴와 신용경색 → ERP 급등(6~7% 이상) → 멀티플 급격히 축소(10배 미만).

- 코로나 팬데믹 초기(2020 3월): 극단적 불확실성으로 ERP 급등 → 지수 급락. 그러나 곧 Fed의 유동성 공급과 정책 대응으로 ERP가 급락하면서 멀티플이 빠르게 회복.

이처럼 ERP는 정책, 경기, 금융시장 변동성에 따라 극적으로 움직인다.

5.3 ERP의 구성 요소

ERP는 단순히 “주식은 위험하니까 더 달라”는 개념이 아니다. 여러 위험 요소가 복합적으로 작용해 형성된다.

- 거시경제 리스크: 경기 침체 확률, 성장 둔화 위험

- 금융시장 리스크: 유동성 경색, 크레딧 이벤트

- 정책 리스크: 금리 인상, 세제 변경, 규제 강화

- 지정학적 리스크: 전쟁, 무역분쟁, 외환시장 충격

이 각각의 요인들이 투자자의 위험 인식에 영향을 주며, ERP는 그 총합으로 결정된다.

5.4 ERP와 멀티플의 상관관계

- ERP 하락 → 투자자들이 위험을 덜 요구 → 멀티플 확장

- ERP 상승 → 위험 보상 요구 확대 → 멀티플 축소

따라서 멀티플이 단순히 EPS 증가율로만 결정되는 것이 아니라, ERP라는 보이지 않는 축이 어떻게 움직이는지에 따라 크게 달라진다.

5.5 시사점

앞선 4장에서 Base/Calm/Stress 시나리오를 계산할 때 ERP를 각각 3.5~5.5% 구간으로 설정했다. 하지만 실제 시장에서는 ERP가 매일 변하고, 단기간에도 크게 요동친다. 따라서 ERP를 고정된 숫자로 두고 계산한 적정가치는 “정적 분석”일 뿐이며, 진짜 핵심은 ERP의 변화를 실시간으로 추적하는 것이다.

6. ERP 변화를 감지하는 주요 지표

ERP는 시장 참여자들이 체감하는 위험을 반영해 시시각각 달라진다. 그렇기 때문에 ERP를 직접 관측할 수는 없지만, 금융시장에서 위험을 가격화하는 여러 지표를 통해 간접적으로 추정할 수 있다. 이를 **ERP 신호 지표(risk indicators for ERP)**라고 부른다.

6.1 금리 변동성: MOVE Index

- 정의: 미국 국채 옵션 가격에서 추출한 금리 변동성 지수(“채권시장의 VIX”).

- 의미: 국채금리가 불안정하게 출렁이면 할인율의 불확실성이 커지고, 이는 주식 위험 프리미엄 상승으로 이어진다.

- 판단 기준: MOVE가 80 수준이면 안정적, 150 이상이면 위험 급등 신호.

- 데이터 소스: ICE Data Indices, Bloomberg, 금융 뉴스.

6.2 크레딧 스프레드 (Credit Spreads)

- 정의: 회사채 금리가 동일 만기의 국채 금리보다 얼마나 높은지를 나타내는 차이.

- 종류:

- HY OAS (High Yield Option-Adjusted Spread): 투기등급 채권 스프레드.

- IG OAS (Investment Grade OAS): 우량등급 채권 스프레드.

- 의미: 신용위험 확대 → 기업 자금조달 부담 증가 → ERP 확대.

- 판단 기준: HY OAS가 300bp 이하이면 안정, 500bp 이상이면 심각한 스트레스.

- 데이터 소스: FRED (세인트루이스 연준 공개 데이터).

6.3 환헤지 비용 & Cross-Currency Basis

- 정의: 해외 투자자(특히 일본, 유럽 기관)가 달러 자산을 사면서 발생하는 환헤지 비용.

- 의미: 환헤지 비용이 커지면 외국인 자금의 미국 자산 수요가 줄고, ERP를 끌어올린다.

- 판단 기준: USD/JPY 또는 EUR/USD 크로스커런시 베이시스가 -50bp 이하로 확대되면 심각한 달러 자금 경색 신호.

- 데이터 소스: BIS, 주요 투자은행 리서치.

6.4 단기자금 시장 및 레포 시장

- 정의: 금융기관이 단기 자금을 빌리고 빌려주는 시장.

- 의미: 레포금리 급등, SOFR-FF 스프레드 확대 등은 단기 유동성 경색을 의미하며, ERP 상승으로 연결된다.

- 판단 기준: SOFR이 연준 기준금리보다 과도하게 높게 거래되면 자금시장 스트레스 신호.

- 데이터 소스: 뉴욕 연준, FRED.

6.5 VIX (CBOE Volatility Index)

- 정의: S&P500 옵션시장에서 산출되는 내재변동성 지수.

- 의미: 주식시장의 직접적인 공포지표. VIX 상승은 ERP 확대 신호.

- 판단 기준: 15 이하 = 안정, 20~25 = 경계, 30 이상 = 위험.

- 데이터 소스: CBOE 공식 사이트, 야후 파이낸스.

6.6 미 재무부 입찰 지표 (Auction Metrics)

- 정의: 미국 국채 발행 시 입찰 수요 강도(투찰률, 낙찰금리와 유통금리 차이 등).

- 의미: 수요 부진은 장기금리 변동성 확대와 ERP 상승을 유발한다.

- 데이터 소스: U.S. Treasury (TreasuryDirect).

6.7 Term Premium

- 정의: 장기 국채 금리에 포함된 “불확실성 보상” 부분.

- 의미: 향후 금리 변동성, 물가 불확실성이 클수록 Term Premium 상승 → ERP와 동반 상승.

- 데이터 소스: 뉴욕 연준(Adrian, Crump & Moench 모델).

6.8 요약 및 시사점

ERP는 직접 볼 수 없기 때문에, 위와 같은 지표들을 종합적으로 살펴야 한다. MOVE·크레딧 스프레드·환헤지 비용이 동시에 악화한다면 ERP가 급등하고, 반대로 안정 국면에서는 ERP가 축소된다.

따라서 투자자는 단일 지표에 의존하지 않고, **지표 바스켓(basket of indicators)**을 모니터링하여 ERP의 방향성과 크기를 추정해야 한다.

7. ERP_eff와 ERP_mkt

7.1 ERP_eff (Effective ERP)

정의

ERP_eff는 여러 금융시장 지표들을 조합해 산출한 실질적·실시간 ERP 추정치이다. 앞서 설명한 MOVE, 크레딧 스프레드, 환헤지 비용, VIX 등을 모두 활용한다.

계산 방법

- 각 지표를 표준화(z-score 변환)한다.

- ERP와 상관성이 높은 지표일수록 가중치를 크게 부여한다.

- 예: HY OAS(+), MOVE(+), FX Basis(+).

- 가중합을 ERP의 기준값(예: 역사적 평균 4.5%)에 더해 추정치를 산출한다.

예시

- MOVE +1표준편차, HY OAS +0.5, FX Basis +0.8 → 합계 약 +90bp.

- ERP_eff = 4.5% + 0.9% = 5.4%.

이는 “현재 시장이 느끼는 위험 수준이 평소보다 90bp 높다”는 의미다.

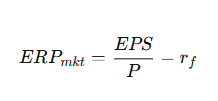

7.2 ERP_mkt (Market-Implied ERP)

정의

ERP_mkt는 시장 가격을 통해 역산한 내재 ERP다. 주식시장의 PER과 EPS, 무위험금리를 이용해 계산할 수 있다.

공식

여기서

예시

- 지수 P = 5,000, EPS = 250 → E/P = 5.0%

- 무위험금리 rf = 4.25%

- ERP_mkt = 5.0% – 4.25% = 0.75%

즉, 현재 시장 가격이 반영하는 ERP는 0.75%밖에 안 된다는 의미다. 이는 역사적 평균(3~5%)보다 크게 낮아, “시장 낙관”을 보여준다.

7.3 두 가지 ERP의 비교

- ERP_eff ≈ ERP_mkt

→ 시장 가격과 실제 위험 신호가 일치. 합리적 수준. - ERP_eff ≫ ERP_mkt

→ 지표상 위험은 높은데, 시장은 저평가된 위험을 무시하고 있음. 낙관 과잉, 향후 조정 가능성. - ERP_eff ≪ ERP_mkt

→ 지표상 위험은 낮지만, 시장은 과도하게 위험을 반영 중. 비관 과잉, 반등 가능성.

7.4 시사점

ERP_eff와 ERP_mkt을 함께 보면, **“시장의 현재 밸류에이션이 합리적인지, 과도한 낙관/비관에 치우쳤는지”**를 파악할 수 있다. 단순히 하나의 ERP 수치를 보는 것보다, 이 두 가지를 비교하는 것이 투자 전략과 리스크 관리에 훨씬 유용하다.

8. 시나리오 판정 방법

8.1 시나리오 접근의 필요성

앞선 계산에서 확인했듯, S&P500 적정가는 3,400에서 6,700까지 넓은 범위를 가질 수 있다. 단일 숫자를 “진짜 적정가”라고 말할 수 없는 이유는 ERP와 무위험금리, 성장률이 끊임없이 움직이기 때문이다. 따라서 투자자는 항상 **“현재 시장은 Calm인가, Base인가, Stress인가?”**를 판정하는 과정이 필요하다.

8.2 Calm Scenario (낙관적 환경)

- 조건

- ERP_eff 추가분 ≤ +30bp

- MOVE < 90

- HY OAS < 300bp

- VIX 15~20

- 특징

- 시장이 안정적이고, 유동성이 원활하다.

- 투자자들이 위험에 대해 낮은 보상만 요구한다.

- 멀티플 확장 여력이 크다.

- 적정 지수 범위: 6,000~6,700

8.3 Base Scenario (중립적 환경)

- 조건

- ERP_eff 추가분 30~90bp

- MOVE 90~120

- HY OAS 300~450bp

- VIX 20~25

- 특징

- 일부 불안 요인이 있지만, 전체적으로 통제 가능한 수준.

- ERP는 역사적 평균(약 4~5%) 수준.

- 멀티플은 중립적으로 유지.

- 적정 지수 범위: 4,600~5,300

8.4 Stress Scenario (위기적 환경)

- 조건

- ERP_eff 추가분 ≥ +90bp

- MOVE > 130

- HY OAS > 500bp

- VIX ≥ 30

- 특징

- 금융시장 스트레스가 심화되어 위험 회피 심리가 지배.

- 자금 유동성이 경색되고, 주식에서 빠져나가는 자금 흐름 강화.

- 멀티플 급격한 축소.

- 적정 지수 범위: 3,400~3,900

8.5 ERP_eff와 ERP_mkt 비교로 보완

- ERP_eff ≈ ERP_mkt → Base 시나리오 확정

- ERP_eff ≫ ERP_mkt → 시장이 과도 낙관 → Calm보다는 실제 Base/Stress 위험 내포

- ERP_eff ≪ ERP_mkt → 시장이 과도 비관 → 실제로는 반등 가능성이 있는 “과대 Stress”

8.6 시나리오 판정 절차

- 지표 모니터링: MOVE, HY OAS, VIX, FX Basis 매일 점검

- ERP_eff 계산: 지표 표준화 후 가중 합산

- ERP_mkt 역산: E/P – rf 계산

- 비교 분석: ERP_eff와 ERP_mkt 괴리 확인

- 시나리오 매핑: Calm / Base / Stress 중 어디에 속하는지 판정

8.7 시사점

- Calm → 투자 확대: 멀티플 확장 국면

- Base → 균형 전략: 성장주와 방어주의 혼합

- Stress → 방어 전략: 현금/채권 비중 확대

결국 투자자는 시나리오 판정을 통해 단순히 “적정가는 몇 포인트다”라는 결론보다, “현재 시장이 어떤 상태에 있으며 어떤 전략이 합리적인가”를 판단해야 한다.

9. 초보자를 위한 실천 로드맵

9.1 핵심 원칙

- ERP는 고정값이 아니므로 정기적으로 업데이트해야 한다.

- 단일 지표에 의존하지 않고 복수의 지표 바스켓을 모니터링한다.

- ERP_eff(실시간 추정치)와 ERP_mkt(시장 내재치)의 괴리를 비교하여 시나리오(Base/Calm/Stress)를 판정한다.

9.2 필요한 데이터와 확인 경로

| 지표 | 의미 | 확인 경로 |

|---|---|---|

| EPS (Forward 12M) | 향후 1년 예상 기업이익 | FactSet Earnings Insight Yardeni Research |

| S&P500 지수 | 시장 가격 레벨 | Yahoo Finance, CNBC, TradingView |

| 무위험금리 (10Y 국채) | 할인율 기준 | FRED (DGS10) |

| MOVE Index | 미국 금리 변동성 지표 | ICE Data Indices, Bloomberg/뉴스 기사 |

| 크레딧 스프레드 (HY OAS, IG OAS) | 신용 위험 보상 | FRED (BAML Indexes), Bloomberg |

| VIX | 주식 변동성/공포 지표 | CBOE Yahoo Finance |

| 환헤지 비용 (Cross-Currency Basis) | 해외 자금 유입 제약 요인 | BIS 주요 투자은행 리포트 |

| 레포/단기자금 지표 | 달러 유동성 상황 | 뉴욕 연준, FRED |

| 국채 입찰 결과 (Auction Tails) | 국채 수요 강도 | U.S. Treasury Auction Results |

9.3 단계별 실행 프로세스

① 매일 할 일

- S&P500 지수와 10Y 국채금리를 확인한다.

- VIX 지수를 체크해 시장 심리를 가늠한다.

- 짧게는 뉴스 헤드라인으로 MOVE, HY OAS 동향을 확인한다.

② 주간 루틴

- FactSet Earnings Insight PDF에서 최신 Forward EPS를 확인한다.

- HY/IG OAS 데이터를 FRED에서 업데이트한다.

- ERP_mkt = (EPS ÷ S&P500) – rf 계산을 직접 해본다.

③ 월간 점검

- 환헤지 비용(USD/JPY, EUR/USD basis) 보고서를 확인한다.

- 재무부 국채 입찰 결과를 체크해 수요 강도를 본다.

- ERP_eff를 MOVE, OAS, VIX 등 지표를 가중합하여 업데이트한다.

9.4 ERP_eff와 ERP_mkt 비교 → 시나리오 판정

- ERP_eff ≈ ERP_mkt → Base 시나리오

- ERP_eff ≫ ERP_mkt → 시장 낙관 과잉, Calm보다는 실제 Stress 가능성 반영

- ERP_eff ≪ ERP_mkt → 시장 비관 과잉, 반등 가능성 존재

9.5 초보자가 반드시 기억해야 할 포인트

- 단순 숫자가 아니라 범위로 생각해야 한다.

→ “적정 지수는 5,000”이 아니라, “4,600~5,300 범위가 Base 시나리오”. - 지표는 상호보완적이다. VIX만 낮다고 ERP가 낮은 것은 아니다. MOVE·OAS·FX basis 등을 함께 봐야 한다.

- 정기적 점검이 중요하다. ERP는 하루에도 급등락할 수 있으므로, 최소 주간 단위로 업데이트해야 한다.

9.6 요약 로드맵

- 매일: 지수, 금리, VIX 체크

- 주간: EPS, OAS 업데이트 → ERP_mkt 계산

- 월간: 환헤지 비용, 국채 입찰 점검 → ERP_eff 추정

- ERP_eff vs ERP_mkt 비교 후 Calm/Base/Stress 판정

- 판정에 따라 포트폴리오 위험조정

10. 투자 시사점

10.1 단일 숫자가 아닌 “범위와 시나리오” 사고

- S&P500의 적정가는 1개의 “정답 숫자”가 아니다.

- ERP와 금리, 성장률 가정에 따라 3,400~6,700포인트까지 다양하게 분포한다.

- 따라서 “현재 적정가는 5,000” 같은 고정 수치보다, 시나리오별 합리적 범위를 인식하는 것이 핵심이다.

10.2 ERP_eff vs ERP_mkt 괴리 활용

- ERP_eff ≫ ERP_mkt: 시장이 위험을 과소평가 → 낙관 과잉 → 조정 위험.

- ERP_eff ≪ ERP_mkt: 시장이 위험을 과대평가 → 비관 과잉 → 반등 기회.

- 따라서 투자자는 단순 지수 레벨이 아니라, ERP 두 가지 추정치 간의 차이를 전략적 시그널로 삼아야 한다.

10.3 Calm/Base/Stress에 따른 전략

- Calm 시나리오

- 멀티플 확장 여력 있음.

- 성장주, 경기민감주에 기회.

- 단, 과열 여부(VIX < 15, ERP_mkt 급락) 모니터링 필요.

- Base 시나리오

- 안정적 성장과 적정 멀티플 유지.

- 성장주와 방어주 혼합, 섹터 간 균형 전략.

- 금리·ERP가 중립 수준에서 머물러 “정상 밸류에이션” 국면.

- Stress 시나리오

- 멀티플 급축소, 지수 급락 위험.

- 현금/채권/방어적 섹터 비중 확대.

- HY 크레딧 스프레드, MOVE, VIX 급등 시 포지션 축소 고려.

10.4 타이밍보다는 “리스크 관리”

- 이 접근은 단기 시장 타이밍보다, 포트폴리오의 위험 노출 정도를 조절하는 데 초점이 맞춰져 있다.

- ERP가 급등하고 Stress 시나리오로 이동할 때, 주식 비중을 줄이고 현금/채권을 늘리는 것이 합리적이다.

- 반대로 ERP가 안정되고 Calm 시나리오에 접근하면, 주식 비중을 확대하는 것이 가능하다.

10.5 중장기 투자자 관점

- 단기 급등락에 휘둘리지 않고, ERP 지표를 기반으로 구조적 밸류에이션을 판단하면 시장 노이즈에 덜 흔들릴 수 있다.

- ERP는 주식시장의 “안전마진(Safety Margin)”을 보여주는 지표이므로, 장기적 관점에서 매매 타이밍보다 포트폴리오의 안정성 확보에 활용하는 것이 바람직하다.

10.6 종합 결론

- S&P500 적정가 산출은 단순 멀티플 곱셈이 아니라, 금리·ERP·성장이라는 세 변수의 함수다.

- ERP는 고정된 값이 아니라 시장 리스크에 따라 수시로 변한다.

- 따라서 투자자는 ERP_eff(실시간 추정)와 ERP_mkt(시장 내재치)의 괴리를 모니터링하며, Calm/Base/Stress 시나리오별로 전략을 조정해야 한다.

- 궁극적으로 이 접근은 시장 방향 예측이 아니라, 리스크를 체계적으로 관리하는 틀을 제공한다.

11. 결론

11.1 핵심 발견 요약

- 단순 모델의 한계: 금리 역수법은 위험 보상을 무시하고, 멀티플 고정법은 멀티플 변동성을 무시한다. 두 방법 모두 계산은 쉽지만 현실성을 잃는다.

- 보완된 공식: Justified P/E = 1 / [(rf + ERP) – g] 는 금리, 위험, 성장의 세 축을 동시에 반영해 가장 현실적이다.

- 시나리오 결과: Calm, Base, Stress 환경에 따라 S&P500 적정가는 3,400에서 6,700까지 크게 달라진다. 단일 숫자가 아니라 범위와 조건부 시나리오로 접근해야 한다.

- ERP의 동적 성격: ERP는 고정값이 아니라, MOVE, 크레딧 스프레드, 환헤지 비용 등 시장 지표에 따라 실시간으로 변화한다.

- ERP_eff vs ERP_mkt: 실시간 추정치와 시장 내재치를 비교하면, 시장이 과도한 낙관 혹은 비관에 빠져 있는지를 파악할 수 있다.

- 실천 로드맵: 초보 투자자도 주간 EPS 업데이트, 금리/지수/VIX 점검, 월간 ERP_eff 추정 과정을 통해 시나리오 판정을 실천할 수 있다.

11.2 투자에 주는 함의

- 적정가치란 고정된 ‘정답’이 아니다 → 확률적 분포와 시나리오별 범위로 사고해야 한다.

- ERP가 시장의 체온계 → ERP가 오르면 멀티플이 축소되고, ERP가 내리면 멀티플이 확장된다.

- ERP_eff와 ERP_mkt 괴리가 투자 기회 → 낙관 과잉일 때는 리스크 축소, 비관 과잉일 때는 저가 매수.

- 포트폴리오 관리가 핵심 → 타이밍 맞추기가 아니라 Calm/Base/Stress에 맞춰 자산배분 비중을 조정하는 접근이 장기적으로 더 유효하다.

11.3 최종 메시지

S&P500 적정주가 산출은 단순히 EPS × 멀티플이 아니라, 금리·위험·성장이라는 구조적 삼각축의 균형에서 결정된다.

투자자는 단일 숫자를 쫓기보다, ERP의 변화와 시나리오 판정 과정을 통해 시장의 맥락을 읽고, 이에 맞는 리스크 관리와 전략적 자산배분을 실행해야 한다.

궁극적으로, **“돈이 어디서 어디로 흐르는가”**를 따지는 사고는 이 프레임워크 속에서 더 큰 설득력을 가진다. ERP라는 위험 보상 축을 통해, 주식시장의 밸류에이션을 구조적으로 해석하고, 단기 변동성 속에서도 장기적인 투자 논리를 유지할 수 있다.

Leave a comment